Bundestag startet Gesetzgebung für die erweiterte CSR-Berichterstattung

(Stand des Wissens: 29.09.2024)

Hintergrundinformation:

2022 hat die EU eine Richtlinie erlassen, um die Anzahl der Unternehmen auszuweiten, die einen Nachhaltigkeitsbericht (CSR-Bericht – Corporate Social Responsibility) über ihre geschäftlichen Aktivitäten verfassen müssen. Nachdem die deutsche Bundesregierung im Juli einen Gesetzesentwurf vorgelegt hat, um die Richtlinie in deutsches Recht umzusetzen, hat nun sowohl im Bundestag als auch im Bundesrat das entsprechende Gesetzgebungsverfahren begonnen. Das Gesetz hätte bereits Anfang Juli laut EU-Beschluss bindend veröffentlicht sein müssen, doch auch andere EU-Mitgliedsstaaten sind noch mit der gesetzlichen Umsetzung beschäftigt. Ziel scheint es zu sein, das Gesetz bis spätestens Anfang 2025 im Bundesanzeiger veröffentlicht zu haben. Im Folgenden berichten wir, was derzeit im Bundestag beraten wird.

Welche Unternehmen werden wann von der CSR-Berichtspflicht betroffen sein?

Die überarbeitete gesetzliche Pflicht zu einem Nachhaltigkeitsbericht soll erstmals im Jahr 2025 für das Geschäftsjahr 2024 gelten. In einem ersten Schritt soll sie nach Absicht der Bundesregierung nur solche großen börsennotierten Firmen mit mehr als 500 Beschäftigte betreffen, die von öffentlichem Interesse sind und im Wesentlichen bereits bisher zur Abgabe einer nichtfinanziellen Erklärung verpflichtet waren. Laut Bundesregierung seien in Deutschland davon etwa 240 Unternehmen betroffen.

Eine zweite Gruppe mit erstmaliger Berichtspflicht in 2026 für das Geschäftsjahr 2025 soll dann mit ca. 12.800 Unternehmen deutlich größer ausfallen. Betroffen sind bilanzrechtlich große deutsche Unternehmen, die mindestens 2 von folgenden 3 Kriterien erfüllen: a) > 25 Mio. EUR Bilanzsumme, b) > 50 Mio. Nettoumsatzerlöse, c) > 250 Beschäftigte. 2027 kommen ca. 940 weitere Firmen hinzu: kleinere mittlere börsennotierte Unternehmen (KMU), kleine und nicht-komplexe Kreditinstitute sowie firmeneigene (Rück-)Versicherungsunternehmen folgen. (Für KMU werden jedoch gewisse Vereinfachungen in der Berichterstattung gelten.) 2029 folgen dann nochmal ca. 650 große Tochterunternehmen bzw. Zweigniederlassungen von Mutterunternehmen außerhalb der EU.

Im geringen Umfang bestehen Möglichkeiten zur Befreiung von einer Berichtspflicht, sie betreffen hauptsächlich das Verhältnis von Mutter- und Tochtergesellschaften.

Derzeit wird zwischen Bundesrat und Bundestag noch verhandelt, inwieweit kommunale Unternehmen, bestimmte Dachgesellschaften und betriebliche Versicherungsgesellschaften von der Pflicht erfasst werden sollen.

Wo und wann muss der Nachhaltigkeitsbericht veröffentlicht werden?

Die Berichterstattung muss in einem klar erkennbaren Abschnitt (etwa betitelt als „Nachhaltigkeitsbericht“) des gesetzlich bereits vorgeschriebenen Lageberichts erfolgen, der handelsrechtlich üblich binnen eines Jahres veröffentlicht werden muss. Da zugleich in Deutschland für bestimmte große Unternehmen eine Pflicht zur Abgabe von Berichten gemäß dem Lieferkettensorgfaltsgesetz (LkSG) besteht, soll zugleich die Frist für die Einreichung von LKSG-Berichten für das Geschäftsjahr 2023 einmalig auf den 31. Dezember 2025 verschoben werden. Den betroffenen Unternehmen soll so mehr Zeit für die Entscheidung gewährt werden, anstatt einen LkSG-Bericht einen Nachhaltigkeitsbericht zu erstellen.

Was muss im neuen Nachhaltigkeitsbericht behandelt werden?

Verlangt werden im Groben folgende Angaben:

- Kurze Beschreibung von Geschäftsmodell und Strategie, einschließlich Angaben

- zur Widerstandsfähigkeit von Geschäftsmodell & Strategie hinsichtlich Nachhaltigkeitsrisiken

- zu den Chancen des Unternehmens im Zusammenhang mit Nachhaltigkeitsaspekten,

- zur Art und Weise (inkl. Durchführungsmaßnahmen und zugehörigen Finanz- und Investitionsplänen), wie das Unternehmen sicherstellt, dass das Geschäftsmodell und seine Strategie vereinbar sind mit dem EU-Ziel, bis 2050 klimaneutral zu sein

- die Verwundbarkeit gegenüber Risiken, die aus Aktivitäten mit Bezug zu Kohle, Öl und Gas entstehen

- zur Art und Weise, wie in Geschäftsmodell und Strategie Belange von Stakeholdern und Nachhaltigkeitsinteressen beachtet werden

- zur Art und Weise, wie die Strategie des Unternehmens im Hinblick auf Nachhaltigkeitsaspekte umgesetzt wird;

- eine Beschreibung der zeitgebundenen Nachhaltigkeitsziele (ggf. einschließlich absoluter Ziele für die Verringerung der THG-Emissionen mindestens für 2030 und 2050), eine Beschreibung der diesbezüglichen Fortschritte und eine Erklärung, ob die auf Umweltfaktoren bezogenen Unternehmensziele auf schlüssigen wissenschaftlichen Beweisen beruhen;

- eine Beschreibung der Rolle der Geschäftsführungs-, Aufsichts- oder Verwaltungsorgane im Zusammenhang mit Nachhaltigkeitsaspekten sowie ihre diesbezüglichen Fachkenntnisse und Fähigkeiten oder ihres Zugangs zu letzteren

- eine Beschreibung der Unternehmenspolitik hinsichtlich Nachhaltigkeit;

- Angabe über mit Nachhaltigkeitsaspekten verknüpften Anreizsystemen für Mitglieder der Geschäftsführungs-, Aufsichts- oder Verwaltungsorgane

- in Bezug auf Auswirkungen auf Umwelt und Gesellschaft („Von-Innen-nach-Aussen“-Sicht) folgende Beschreibungen inkl. der relevanten Indikatoren:

- der Umsetzung der Unternehmensstrategie im Hinblick auf Nachhaltigkeitsaspekte;

- des Due-Diligence-Prozesses mit Blick auf Nachhaltigkeitsaspekte (soweit anwendbar im Einklang mit den diesbezüglichen EU-Anforderungen)

- der wichtigsten tatsächlichen oder potenziellen negativen Auswirkungen der eigenen Geschäftstätigkeit und Wertschöpfungskette (einschließlich Produkte, Dienstleistungen, Geschäftsbeziehungen, Lieferkette), der Maßnahmen zur Ermittlung und Überwachung dieser Auswirkungen, und anderer negativer Auswirkungen, die das Unternehmen gemäß anderer EU-Anforderungen für Due-Diligence-Prozesses ermitteln muss,

- jeglicher Maßnahmen zur Verhinderung, Minderung, Behebung oder Beendigung tatsächlicher oder potenzieller negativer Auswirkungen und des Erfolgs dieser Maßnahmen.

- In Bezug auf Auswirkungen von Umwelt und Gesellschaft auf das Unternehmen („Von-Aussen-nach-Innen“-Sicht) folgende Beschreibung inkl. der relevanten Indikatoren:

- der wichtigsten Risiken für das Unternehmen im Zusammenhang mit Nachhaltigkeitsaspekten, einschließlich einer Beschreibung der wichtigsten Abhängigkeiten und der Handhabung dieser Risiken („outside in“-Sicht)

Die Berichterstattung muss kurzfristige (gemäß ESRS heißt das faktisch: der Berichtszeitraum), mittelfristige (≤ 5 Jahre) sowie langfristige (≥ 5 Jahre) Aspekte erfassen und zudem vergangenheitsorientierte Informationen enthalten. Sie muss qualitative und quantitative Informationen enthalten. Für einen Übergangszeitraum (3 Jahre ab Beginn der Berichtspflicht) ist es laut deutschen Gesetzentwurf möglich, Informationen zur Wertschöpfungskette mit expliziter Begründung nicht abzugeben, sofern diese Informationen fehlen und sofern erläutert wird, wie sie zukünftig beschafft werden.

Welche Standards & Formate müssen die Berichte einhalten?

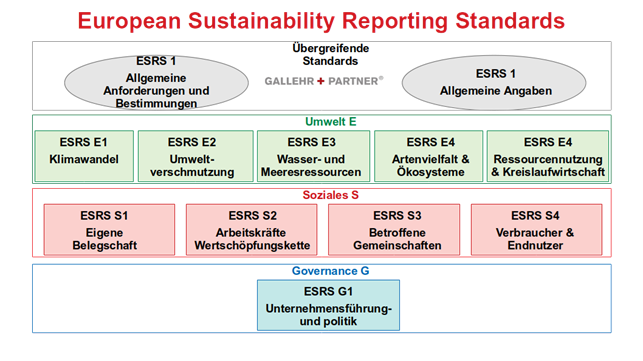

Die zu verwendenden Indikatoren, die genaue Ausarbeitung der Angaben und damit das Ausmaß der Berichtspflichten ergibt sich aus den europäischen Nachhaltigkeitsstandards, die 2023 beschlossen wurden, die European Sustainability Reporting Standards – ESRS. Der Nachhaltigkeitsbericht muss auf diese zurückgreifen.

Die ESRS bestehen aus zwölf Einzelstandards: Zehn Standards zu Nachhaltigkeitsthemen in den Bereichen Umwelt (E1 – 5), Soziales (S1 – 4) und Governance (G1) und zwei Standards mit übergreifenden Anforderungen (ESRS 1 und 2).

Für Unternehmen mit einem hohen Energieverbrauch oder relevanter Klimaauswirkung finden sich spezielle Berichtsanforderungen zum Thema Klima finden sich hauptsächlich in dem „ESRS E1 Klimawandel“. Die Standards fallen recht detailliert aus und werden derzeit mit dem Standards des International Sustainability Standards Boards interoperabel gemacht.

Noch ist unklar, wie umfangreich die Berichtslast für kleinere Unternehmen wird, die z.B. in der Lieferkette der verpflichteten Unternehmen eine Rolle spielen.

Die EU lässt über die European Financial Reporting Advisory Group (EFRAG) Gudelines für die Implementation der ESRS entwickeln. Die ersten Guidelines sind bereits erschienen. Die Bundesregierung hat jedoch – etwa in der ersten Parlamentsdebatte – angekündigt, sich auf EU-Ebene für eine Verschlankung im Umfang der Berichtspflichten einzusetzen.

So wie der Jahresfinanzbericht soll der neue Nachhaltigkeitsbericht im XBRL-Format aufgestellt und die Informationen ausgezeichnet werden (Tagging), um dem einheitlichen elektronischen Berichtsformats (European Single Electronic Format, ESEF) zu entsprechen. Jedoch ist dieses Berichtsformat hinsichtlich der Nachhaltigkeitsberichte innerhalb der EU-Institutionen noch im Prozess der Entwicklung. Die Pflicht zur ESEF-Tauglichket wurde von dem Gesetzesentwurf auf das Geschäftsjahr 2026 verschoben. Die Ausgestaltung der Vorschrift wird derzeit parlamentarisch verhandelt und kann noch Änderungen unterliegen.

Wie wird die Richtigkeit des Nachhaltigkeitsberichtes gewährleistet?

Laut Regierungsentwurf muss der Nachhaltigkeitsbericht durch zertifizierte Prüfer auf seine Richtigkeit und Vollständigkeit überprüft werden, allerdings vorerst nur mit einer begrenzten Sicherheit (limited assurance) – ähnlich wie bei der Mehrzahl der bereits jetzt durchgeführten freiwilligen Prüfungen solcher Berichte. Die Prüfung erfolgt durch einen zertifizierten Wirtschaftsprüfer bzw. durch eine Wirtschaftsprüfungsgesellschaft, der identisch sein kann mit dem Prüfer eines Jahres- bzw. Konzernabschlusses. Es ist noch in parlamentarischer Verhandlung, inwieweit und ab wann andere Akteure (z.B. Umweltgutachter) als Prüfer zugelassen werden. Bei enger Beschränkung wird seitens des Bundesrates eine Knappheit an geeigneten Prüfern befürchtet, was eine zusätzliche finanzielle Belastung sowie eine Verletzung von Abgabeterminen für die betroffenen Unternehmen bedeuten könne.

Julio Lambing

Sie haben Fragen, wie Sie Ihren CSR-Berichtspflichten im Bereich Klima- und Energie gerecht werden können? Sprechen Sie uns gerne an.

GALLEHR+PARTNER® ist seit 2007 der erfahrene Lotse für die Wirtschaft auf dem Weg zur CO₂-Neutralität. Zu dem Kundenstamm von GALLEHR+PARTNER® gehört eine Vielzahl national und international renommierter Unternehmen. Diese berät und unterstützt GALLEHR+PARTNER® teilweise bis zur vollständigen eigenverantwortlichen Übernahme relevanter Prozesse.