Gesetz zur Anpassung des Treibhausgasemissionshandelsgesetzes an die Änderung der Richtlinie 2003/87/EG (TEHG-Europarechtsanpassungsgesetz 2024)

In Kürze:

Am 05.03.2025 hat das BMWK die nationale Anpassung an die Änderung der Richtlinie 2003/87/EG veröffentlicht. Die Anpassung des TEHGs setzt die geänderte EU-Emissionshandelsrichtlinie in nationales Recht um. Der Emissionshandel wird auf zusätzliche Sektoren ausgedehnt. Hierdurch sollen die Klimaziele der EU erreicht und der Emissionshandel als zentrales Instrument der Klimaschutzpolitik gestärkt werden.

Dies hat sowohl Auswirkungen auf den bereits etablierten EU-ETS 1 als auch den neu dazukommenden Europäischen Emissionshandel 2 (EU-ETS 2). Für betroffene Unternehmen ergeben sich einige Änderungen, die wir nachfolgend vorstellen.

Übersicht:

- Ausweitung des EU-Emissionshandelssystems (ETS-1) auf den Seeverkehr und die Abfallverbrennung

- Einführung und Änderung von Schwellenwerten

- Einführung des europäischen Brennstoffemissionshandels (ETS-2) für die Sektoren Gebäude, Wärme und Verkehr

GALLEHR+PARTNER® unterstützt Sie bei jeglichen (strategischen) Fragestellungen rund um den nationalen und europäischen Emissionshandel und übernimmt bei Bedarf die vollständige Berichterstellung und Behördenkommunikation, soweit zulässig.

Wesentliche Änderungen im Bezug auf den europäischen Emissionshandel 1 (EU-ETS 1)

Das geänderte TEHG bringt einige neue Regeln für Anlagenbetreiber von emissionshandelspflichtigen Anlagen mit sich. Die relevantesten Änderung finden Sie in den folgenden Abschnitten.

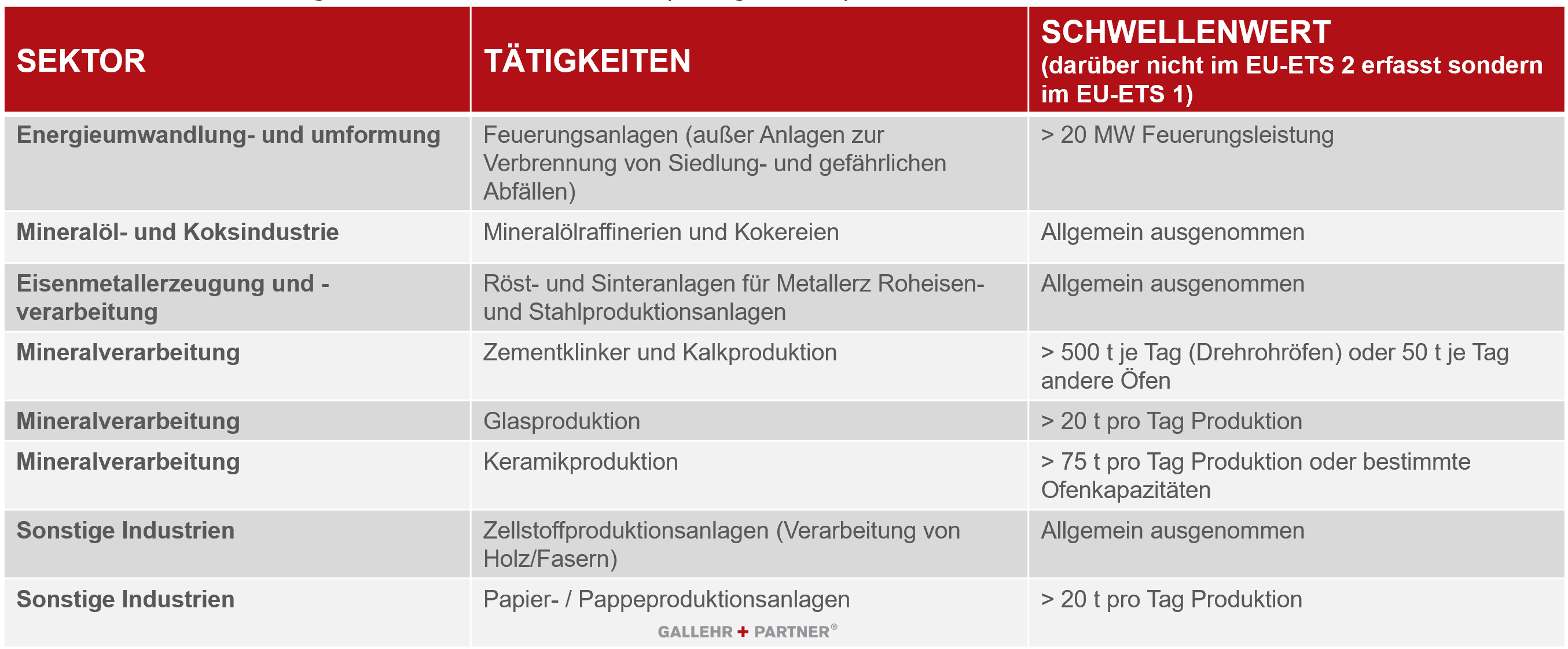

Neue Schwellenwerte für Emissionshandelspflicht

Der sogenannte Schwellenwert, ab dem eine (genehmigungspflichtige) Anlage emissionshandelspflichtig ist, wurde für einige Tätigkeiten geändert:

Pflichten neuer Anlagenbetreiber aufgrund von Änderung der Emissionshandelsrichtlinie (EHRL)

Unternehmen, die Anlagen betreiben, welche bisher nicht emissionshandelspflichtig waren, aber einen der neuen Schwellenwerte überschreiten sind ab dem 01.01.2024 emissionshandelspflichtig. Daraus ergeben sich folgende Berichtspflichten für das Berichtsjahr 2024:

- Emissionsbericht gemäß Artikel 5

- Überwachungsplan gemäß Artikel 6

- Zuteilungsantrag für die Jahre 2024 und 2025 in Form des Zuteilungsdatenberichtes 2024.

- Beantragung eines Unionregisterkontos

Seitens der Deutschen Emissionshandelsstelle (DEHSt) wurde mit dem BMWK vereinbart, dass für die betroffenen Anlagen die gewöhnliche Frist (31.03.) nicht vollzogen wird. Laut DEHSt wird die Frist den Anlagenbetreibern 3 Monate im Voraus mitgeteilt. Dies kann aus folgenden Newslettern der DEHSt entnommen werden:

Pflichtfreistellung für Betreiber von Anlagen mit überwiegenden Biomasseeinsatz

Für Betreiber von Anlagen mit überwiegendem Biomasseeinsatz (Anteil Biomasse > 95% der Gesamtemissionen) entfallen folgende Pflichten:

- Erstellung eines Emissionsberichts

- Pflicht zur Abgabe von europäischen Emissionshandelszertifikaten (EUAs) in entsprechender Höhe der bilanzierten Emissionen der Anlage

Als Konsequenz hieraus entfällt jedoch auch der Anspruch der Betreiber jener erwähnten Anlagen auf die Zuteilung kostenloser Emissionsberechtigungen im EU-ETS 1. Die Pflicht zur Erstellung eines Überwachungsplans bleibt weiterhin bestehen.

Berichtspflicht für Abfallverbrennungsanlagen

Erweiterung des Anwendungsbereichs des EU-ETS

Einbeziehung thermischer Abfallbehandlungsanlagen (TABs): Ab dem 1. Januar 2027 werden größere TABs in das EU-ETS für stationäre Anlagen integriert. Dies betrifft insbesondere Anlagen mit einer Feuerungswärmeleistung von mehr als 20 MW.

Übergangsregelungen bis zur vollständigen Integration

Bereits ab dem 1. Januar 2024 unterliegen die betroffenen Anlagen den Berichtspflichten des TEHG. Dies bedeutet, dass sie ihre CO₂-Emissionen erfassen und melden müssen, um eine transparente Datenbasis für die spätere Einbeziehung in das EU-ETS zu schaffen.

- Opt-in-Phase: Zwischen 2024 und 2027 besteht für die europäischen Nationalstaaten die Möglichkeit, diese Anlagen freiwillig („Opt-in“) zur Abgabe von Zertifikaten verpflichten. Deutschland hatte sich, nachdem ein Opt-in sich im ursprünglichen TEHG-Gesetzesentwurfs befand, nach zahlreicher Kritik dagegen entschieden. TABs sind damit nicht abgabeverpflichtet.

Kostenlose Zuteilung von Emissionszertifikaten

Sollte die EU-Kommission Ihren Untersuchungsbericht zur Lenkungswirkung mit einem positiven Ergebnis abschließen, werden die TABs vollständig in den EU-ETS 1 einbezogen. Mit der vollständigen Integration in das EU-ETS 1 ab 2027 würden TABs auch einen Anspruch auf kostenlose Zuteilung von Emissionszertifikaten erhalten. Die Menge der kostenlos zugeteilten Zertifikate orientiert sich dann voraussichtlich an der erzeugten Wärmemenge der jeweiligen Anlage.

Sonderregelungen

Für Betreiber von Anlagen, die dem Zweck der Beseitigung und Verwertung von Abfällen dienen und nach 4. BImSchV Nummer 8.1.1 oder nach Nummer 8.1.2 (mit dem Hauptbrennstoff Altöl) genehmigt sind, entfallen vorerst folgende Pflichten:

- Antragsstellung einer Emissionsgenehmigung, wie sie eigentlich im TEHG vorgesehen ist

- Pflicht zur Abgabe von europäischen Emissionshandelszertifikaten (EUAs) in entsprechender Höhe der bilanzierten Emissionen der Anlage

Als Konsequenz hieraus entfällt jedoch auch der Anspruch der Betreiber jener erwähnten Anlagen auf die kostenlose Zuteilung von Emissionsberechtigungen im EU-ETS 1.

Anlagen, die hauptsächlich zur Verbrennung von gefährlichen Abfällen dienen, sind nicht vom Anwendungsbereich des novellierten TEHGs erfasst und unterliegen somit vorerst keinen Berichtspflichten im EU-ETS 1 (sowie EU-ETS 2).

Als Anlage zur Verbrennung von gefährlichen Abfällen gilt:

- Wenn nach den Anforderungen in der immissionsschutzrechtlichen Genehmigung eine Verbrennungstemperatur von mindestens 1 100 Grad Celsius erreicht sein muss oder

- der Anteil gefährlicher Abfälle an der insgesamt eingesetzten Menge an Abfällen im Zeitraum zwischen dem 1. Januar 2021 und dem Ablauf des 31. Dezember 2023 insgesamt mehr als 66 Prozent betrug

Zudem sind Anlagen zur Beseitigung oder Verwertung von Abfällen, die nicht von § 2 Absatz 2a des Brennstoffemissionshandelsgesetzes umfasst sind, ebenfalls nicht im Anwendungsbereich des novellierten TEHGs und dementsprechend auch nicht berichtspflichtig im EU-ETS 1 und 2.

Neuerungen für den Seeverkehr

Erweiterung des Anwendungsbereichs des EU-ETS

Es besteht bereits seit 2018 die Verpflichtung der Emissionsüberwachung durch die MRV-Seeverkehrsverordnung. Neu ist die Einführung in den Emissionshandel und die damit verbundene Abgabepflicht. Diese umfasst hier außerdem die Emissionen von Methan und Distickstoffoxid.

Übergangsregelungen bis zur vollständigen Integration

Für die Treibhausgase Methan und Distickstoffoxid besteht erst ab 2026 eine Abgabepflicht.

Ausweise- und Festhalteanordnung

Wenn die Abgabepflicht in zwei aufeinanderfolgenden Kalenderjahren nicht erfüllt wird, kann die zuständige Behörde eine Festhalteanordnung für Schiffe unter deutscher Flagge in deutschen Häfen erlassen. Bei Schiffen unter fremder Flagge kann die Behörde die Einfahrt in deutsche Häfen verweigern.

Wesentliche Änderungen im Bezug auf den europäischen Emissionshandel 2 (EU-ETS 2)

Wer ist vom EU-ETS 2 betroffen?

Vom EU-ETS 2 sind natürliche und juristische Personen betroffen, die Brennstoffe in den freien Verkehr bringen, also erstmals steuerpflichtige Erzeugnisse wie Kraft- und Brennstoffe in das deutsche Steuergebiet einführen oder liefern. Als „Inverkehrbringen“ gilt die Abgabe von Brennstoffen an Dritte, sei es gegen Entgelt oder unentgeltlich, mit dem Ziel der Nutzung oder des Verbrauchs.

Verantwortlich für die Berichtserstattung im EU-ETS 2 sind Energiesteuerschuldner. Das TEHG nennt dabei in § 3 Nr. 19 die relevanten Energiesteuertatbestände. Diese entstammen dem Energiesteuergesetz. In bestimmten Fällen können auch Betreiber von Brennstofflagern als Verantwortliche gelten.

Unternehmen, die bereits als Energiesteuerschuldner im nationalen Emissionshandel erfasst waren, sind höchstwahrscheinlich auch im EU-ETS 2 verpflichtet. Es gibt eine Möglichkeit, selbst zu überprüfen, ob Ihr Unternehmen als Verantwortlicher gilt.

Welche Brennstoffe sind vom EU-ETS 2 betroffen?

Ob ein Brennstoff im EU-ETS 2 erfasst wird, hängt von drei Faktoren ab: der Energiesteuerpflicht, der Definition des Brennstoffs im TEHG und der Belieferung von betroffenen Sektoren.

- Definition des Brennstoffs:

- Vom EU-ETS 2 erfasst sind Energieerzeugnisse die als Heizstoffe/Kraftstoffe genutzt werden. (Definition Energieerzeugnisse: Energiesteuerrichtlinie 2003/96/EG, Klassifizierung im Sinne der kombinierten Nomenklatur der EU-Kommission). Diese gelten als Brennstoff und sind in der nachfolgenden Tabelle aufgelistet

- Auch biogene Brennstoffe und Bioreinkraftstoffe fallen unter die Berichtspflicht des EU-ETS 2

- Abfälle sind vom EU-ETS 2 ausgeschlossen.

- Eine Ausnahme bilden Abfälle die speziell als Brennstoffe aufbereitet wurden. Die Betreiber von Abfallverbrennungsanlagen, die der Beseitigung von Siedlungsabfällen dienen sind bereits ab 2024 im EU-ETS 1 erfasst. Anlagen zur Beseitigung von gefährlichen Abfällen, sind bislang jedoch noch nicht vom Emissionshandel erfasst. Hier gilt eine spezielle Übergangsverordnung.

Welche Sektoren sind vom EU-ETS 2 betroffen?

Lieferung und Einsatz des Brennstoffs in EU-ETS 2 Sektoren:

Brennstoffe werden an Sektoren geliefert, die sie für ihre Tätigkeiten gemäß TEHG einsetzen. Nachfolgende Tabelle zeigt eine Übersicht dieser Sektoren. Ab 2027 können weitere Sektoren über das Opt-In-Verfahren hinzugefügt werden.

Welche Ausnahmen gibt es?

Brennstofflieferungen unterliegen hingegen nicht der Berichtspflicht im EU-ETS 2, wenn:

- Lieferung an Forschungs-, Entwicklungs- und Testanlagen erfolgt

- Lieferung an Anlagen die die festgelegten Grenzwerte der Produktionskapazitäten oder Leistungsgrenzen überschreiten. Diese Anlagen sind bereits im EU-ETS 1 erfasst, wodurch eine Doppelbelastung vermieden wird. Eine Übersicht der Grenzwerte finden Sie hier:

- Steuerbefreite Brennstoffe oder Brennstoffe unter Steueraussetzungsverfahren: Diese Brennstoffe sind vom EU-ETS 2 ausgenommen, sodass Lieferanten, die nur solche Brennstoffe liefern, nicht berichtspflichtig sind.

- Brennstoffe, die grundsätzlich energiesteuerpflichtig sind, aber für die eine Steuerentlastung vom zuständigen Hauptzollamt gewährt wurde, müssen dennoch im EU-ETS 2 berichtet werden.

Welche Berichtspflichten und Fristen kommen in der Einführungsphase (2024-2026) auf betroffene Unternehmen zu?

In der Einführungsphase des EU-ETS 2 (2024-2026) haben betroffene Unternehmen folgende Berichtspflichten und Fristen zu beachten:

1. Antragstellung der Emissionsgenehmigung:

- Verantwortliche Unternehmen müssen eine Emissionsgenehmigung innerhalb einer von der zuständigen Behörde festgelegten Frist beantragen. Diese Frist wird spätestens drei Monate vor Ablauf im Bundesanzeiger veröffentlicht, voraussichtlich im Sommer 2025.

- Die Emissionsgenehmigung muss den Anforderungen gemäß § 41 TEHG entsprechen, und die deutsche Emissionshandelsstelle (DEHSt.) wird voraussichtlich die zuständige Behörde sein.

- Bis zur Erteilung der Genehmigung gilt ein bereits genehmigter Überwachungsplan als vorläufige Emissionsgenehmigung.

2. Erstellung und Einreichung eines EU-ETS 2 Überwachungsplans:

- Unternehmen müssen erstmalig einen Überwachungsplan erstellen, in dem die Überwachungsmethodik und relevante Brennstoffströme dargestellt werden.

- Falls bereits ein genehmigter Überwachungsplan aus dem nationalen Emissionshandel besteht, können Teile davon übernommen werden. Der Plan muss jedoch eine Klassifizierung der Brennstoffströme und einen Anteilsfaktor zur Bestimmung des Anteils der Brennstoffe an erfasste Sektoren im EU-ETS 2 enthalten.

- Der Überwachungsplan muss ebenfalls innerhalb einer festgelegten Frist beantragt werden, deren Veröffentlichung voraussichtlich im Sommer 2025 erfolgt.

3. Erstellung und Einreichung des EU-ETS 2 Emissionsberichts:

- Für das Berichtsjahr 2024 müssen Unternehmen die CO2-Emissionen der in Verkehr gebrachten Brennstoffe ermitteln und einen Emissionsbericht erstellen.

- Die Einreichungsfrist für den Emissionsbericht 2024 wird von der Behörde drei Monate vor Ende der Frist bekannt gegeben, voraussichtlich im Sommer 2025.

- Der Emissionsbericht basiert auf dem genehmigten Überwachungsplan und der Emissionsgenehmigung. Sollte bis zur Abgabefrist noch kein genehmigter Plan oder eine Genehmigung vorliegen, gilt ein bestehender Überwachungsplan aus dem nationalen Emissionshandel als Ersatz (Genehmigungsfiktion).

- Der Emissionsbericht für 2024 muss nicht extern verifiziert werden.

Zusammengefasst: Unternehmen müssen ihren Überwachungsplan und die Emissionsgenehmigung rechtzeitig einreichen, um ab 2024 den Emissionsbericht korrekt erstellen zu können.

Was gilt ab dem Berichtsjahr 2025?

Ab dem Berichtsjahr 2025 ergeben sich folgende wichtige Änderungen für Unternehmen im EU-ETS 2:

- Einreichung des Emissionsberichts:

- Emissionsberichte müssen künftig bis zum 30. April des Folgejahres bei der Behörde eingereicht werden.

- Diese Berichte müssen extern verifiziert werden, das heißt, ein unabhängiger, akkreditierter Verifizierer muss die Emissionsdaten prüfen. Die erste externeVerifizierung erfolgt voraussichtlich im Jahr 2026.

- Vorbereitung auf externe Verifizierung:

- Unternehmen sollten sich frühzeitig auf die neuen Anforderungen vorbereiten und geeignete Verifizierungsstellen kontaktieren, um eine reibungslose Beauftragung sicherzustellen.

- GALLEHR+PARTNER® empfiehlt, sich bereits im kommenden Jahr bei Bedarf Unterstützung bei der Auswahl und Beauftragung eines unabhängigen Verifizierers zu holen.

- Berichtspflicht im nationalen Emissionshandel:

- Unternehmen, die sowohl im nationalen Emissionshandelssystem (nEHS) als auch im EU-ETS 2 erfasst sind, müssen parallel berichten. Der Emissionsbericht für das nEHS muss weiterhin bis zum 31. Juli des Folgejahres eingereicht werden.

- Zertifikate müssen für die Übergangsphase (2024-2026) nur im nationalen Emissionshandel, nicht aber im EU-ETS 2 abgegeben werden.

Welche neuen Pflichten kommen auf Verantwortliche in der Übergangsphase (2027-2030) des EU-ETS 2 hinzu?

- Zertifikatsabgabe:

- Unternehmen müssen Zertifikate für die bilanzierten und berichteten CO2-Emissionen erwerben und abgeben. Diese Zertifikate werden auf einem eigenen Markt gehandelt, der unabhängig vom EU-ETS 1 Markt ist. Der Preis der Zertifikate wird durch Angebot und Nachfrage bestimmt.

- Die Europäische Kommission hat eine Obergrenze von einer Milliarde Tonnen CO2 für die Anfangsmenge an Emissionszertifikaten festgelegt.

- Abzugsfähige Emissionen:

- Für Brennstoffe mit biogenen Bestandteilen, Bioreinkraftstoffe und Bioreinheizstoffe können Emissionen bei Vorliegen eines Nachhaltigkeitsnachweises abgezogen Das heißt, für diese Emissionen müssen keine Zertifikate gekauft werden. Das Gleiche gilt für Brennstoffe, für die eine Energiesteuerentlastung gewährt wurde.

- Weitergabepflicht der Emissionszertifikatskosten an Verbraucher:

- Ab 2027 müssen Unternehmen angeben, wie viel des Preises für Emissionszertifikate sie an die Verbraucher weitergegeben Diese Offenlegung sorgt für mehr Transparenz und könnte zu politischen und wirtschaftlichen Diskussionen führen.

- Erweiterung der Sektoren im EU-ETS 2:

- Ab 2027 können weitere Sektoren über ein Opt-In-Verfahren in das EU-ETS 2 aufgenommen werden. Mögliche neue Sektoren umfassen z.B. private Luftfahrt, Schienenverkehr, Schifffahrt, Landwirtschaft und Fischzucht.

Was passiert mit dem nationalen Emissionshandel nach BEHG?

Der nationale Emissionshandel (BEHG) wird bis 2027 vollständig in den EU-ETS 2 überführt. Das bedeutet, die Berichtspflichten und Abgabepflichten von Zertifikaten im nationalen Emissionshandel entfallen nach diesem Jahr vollständig.

Wie erfolgt die Vollumsetzung des Emissionshandels für den Gebäude und Verkehrssektor (EU-ETS 2) ab 2031?

Ab 2031 wird der Emissionshandel für den Gebäude- und Verkehrssektor vollständig umgesetzt. GALLEHR+PARTNER® wird hierzu in einem kommenden Artikel weitere Details zu den Marktmechanismen und Anforderungen bereitstellen.

Hinweis:

GALLEHR+PARTNER® unterstützt Sie bei Bedarf vollumfänglich bei allen Belangen rund um den europäischen Emissionshandel

Unsere Unterstützung im Einzelnen:

- Strategische Beratung und Optimierung

- Prognose von kostenloser Zuteilung und Bestimmung des Kaufbedarfs an Emissionszertifikaten inkl. Unterstützung bei der Planung einer Kaufstrategie

- Übernahme jeglicher Pflichten im Rahmen des Compliance-Zykluses: 1° bis 360° Unterstützung

- Erstellung von Zuteilungsanträgen, Überwachungsplänen, Methodenplänen, Emissionsberichten, Zuteilungsdatenberichten, Verbesserungsbericht und Beantragung von Beihilfen zur Vermeidung von Carbon-Leakage (BEHG)

- Vermeidung von Doppelbelastungen und Wechsel zwischen TEHG/BEHG

- BEHG Betroffenheits-Checks, Management, Optimierung und Prozessimplementierung

- Weitere Dienst- und Hilfeleistungen

Bei weiteren Fragen stehen wir Ihnen gerne direkt zur Verfügung. Sprechen Sie uns gerne an.

GALLEHR+PARTNER® ist seit 2007 der erfahrene Lotse für die Wirtschaft auf dem Weg zur CO₂-Neutralität. Zu dem Kundenstamm von GALLEHR+PARTNER® gehört eine Vielzahl national und international renommierter Unternehmen. Diese berät und unterstützt GALLEHR+PARTNER® teilweise bis zur vollständigen eigenverantwortlichen Übernahme relevanter Prozesse.

GALLEHR+PARTNER® nutzt KI-Tools, u.a. zur Unterstützung bei der Erstellung von Beiträgen. Die Korrektheit der Inhalte und Informationen ist durch die Fachkompetenz unserer Mitarbeitenden sichergestellt.

Bei Fragen zu Inhalten können Sie sich gerne an kontakt@gallehr.de wenden.